Bulletin d’information août 2024

Sommaire :

· La pression des renouvellements hypothécaires sur le budget

· Où en sommes-nous dans le cycle des taux ?

· Conseil perso

La pression des renouvellements hypothécaires sur le budget

Ce n’est un secret pour personne: la hausse importante du taux directeur depuis le mois de mars 2022 exerce une pression importante sur le budget des ménages qui renouvellent leur hypothèque et ce, depuis déjà de nombreux mois. C’est triste à admettre mais c’est exactement l’intention de la Banque du Canada lorsqu’elle hausse son taux directeur: réduire les liquidités en poche des consommateurs pour qu’ils revoient leur budget et leurs dépenses. Je trouve que cette fois-ci, l’impact de la hausse des taux est encore plus marqué à cause de l’augmentation fulgurante des prix à la consommation. En 2007, le taux directeur de la banque du Canada a culminé à 4,50 % avant de baisser par la suite à cause de la crise financière américaine de 2008. Pourtant, le choc ne semblait pas aussi important qu’aujourd’hui. Vous me direz que c’est aussi à cause des montants d’emprunt en jeux, je vous l’accorde. Mais tout de même, nous avons un sacré cocktail de pression financière cette année!

Alors, quelle est la réalité sur le terrain? Nous sommes arrivés à un pic des taux d’intérêts en novembre 2023 : taux 5 ans fixe à 6,24 %. Les propriétaires qui avaient appliqué pour un prêt en 2019 pour un terme de 5 ans avaient un taux à environ 3,80 %, ce qui représente une différence de 2,44 % sur leur coût d’emprunt. Les taux ont certes diminué depuis novembre dernier mais l’écart pour les emprunteurs reste le même, à quelques dixième près. Car les taux, durant la même période il y a 5 ans, avaient eux aussi commencé à baisser. Actuellement, les clients renouvellent un taux qui était à 2,80 % pour un taux fixe à 4,99 %. Le résultat est le suivant:

- Emprunt de 300 000 $ à 2,80 % amorti sur 25 ans: paiement hypothécaire de 1 389 $

- Emprunt de 300 000 $ à 4,99 %, amorti sur 25 ans: paiement hypothécaire de 1 743 $

Ceci représente une différence de 354 $ par mois. Pour atténuer cette augmentation du coût, plusieurs clients et même la majorité d’entre eux réétalent la période d’amortissement sur 25 ans (N.B.: vous me suivez, initialement le prêt était sur 25 ans et 5 ans plus tard il reste 20 ans d’amortissement). Reprenons l’exemple d’un prêt de 300 000 $ qui se renouvelle:

- Solde après 5 ans rendu à 255 430 $, avec un taux à 4,99 % sur 25 ans = paiement hypothécaire de 1 484 $

Cet exemple illustre bien la raison pour laquelle nous ne voyons pas de reprise de finance massive et de vente de feu. De plus, si une personne a vraiment des difficultés financières, le marché de revente est très favorable ces temps-ci grâce à la pénurie de logements. Dans une situation de crise financière, nous aurions dû voir les prix des propriétés baisser mais le manque de logements disponibles garde les prix élevés et une revente rapide.

où en sommes-nous dans le cycle des taux ?

Après le cycle haussier des taux qu’on a connu dans les dernières années pour juguler l’inflation, nous sommes officiellement rendus au cycle baissier, enfin !! Tout ce qui monte redescend! La hausse fut fulgurante mais ne vous attendez pas à une baisse aussi rapide en revanche. Les banques centrales gardent une attention particulière sur l’inflation mais une nouvelle donnée pèse dans la prise de décision de leur politique monétaire: la croissance économique et la vigueur de l’emploi. Au Canada tout comme dans les autres pays industrialisés, le ralentissement de l’économie est notable. On ne devrait pas être surpris de ceci car la hausse des taux est là pour ça: ralentir les dépenses des ménages et des entreprises!

Le Canada a commencé à abaisser son taux directeur à deux reprises: une fois le 4 juin et l’autre le 24 juillet dernier. Ces baisses sont-elles arrivées trop tard? Certains économistes pensent que oui. Les données sur l’emploi du mois de juillet révèlent une détérioration de l’emploi avec une perte de 2800 emplois, ce qui garde un chômage à 6,4 %. Au Québec, c’est une perte de 18 000 emplois en juin et 9 100 en juillet. Le taux de chômage des jeunes (15 à 24 ans) a grimpé à 12,3 %: du jamais vu depuis 2016.

Alors quelle son vos prévisions de baisse du taux directeur pour la fin de l’année et pour 2025 ?

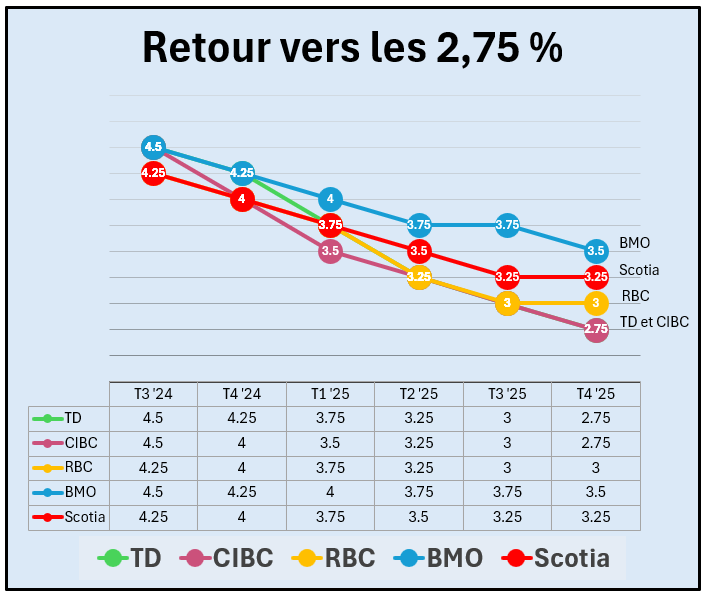

Voici ce que prévoyaient les 5 grandes banques du Canada le 25 juillet dernier:

Démarquez-vous

La banque la plus pessimiste, la Scotia, estime que le taux directeur devrait diminuer à 3,25 % d’ici la fin de 2025. Sinon les plus optimistes, la TD et la CIBC, prévoient que le taux directeur devrait atteindre 2,75 %. À noter que le taux directeur est considéré avoir un effet neutre sur l’économie lorsqu’il atteint 3 %.

Faites attention de ne pas faire un lien trop direct entre le taux directeur et les taux fixes. Les taux fixes vont diminuer, c’est certain aussi, mais pas à la même ampleur que les taux variables.

Aujourd’hui, le taux variable 5 ans au plus bas est à 5,65 %, c’est-à-dire taux préférentiel moins 1,05 %. Du côté du taux fixe 5 ans, nous sommes à 4,64 % au plus bas. Les taux fixes ont déjà en partie intégré les prévisions de baisse de taux directeur.

Dans son communiqué économique du 9 août, la TD vient de réviser ses prévisions et s’attend à 3 baisses du taux directeur d’ici la fin de l’année. Oui oui, 3 baisses pour finir à 3,75 % de taux directeur! Selon un article du 18 août dernier dans la Presse, l’inflation au Canada ainsi que dans la plupart des pays industrialisés continue de baisser, ce qui permet aux banques centrales d’alléger leurs politiques monétaires et de baisser leur taux directeur

Pour les prochains mois, il faut s’attendre à ce que les taux continuent à baisser et ces baisses seront en fonction des nouvelles économiques. Si l’économie se détériore rapidement, les taux baisseront eux aussi rapidement, sinon ce sera une baisse graduelle.

Conseil Personnel!

Mes conseils sont toujours basés sur les prévisions de ma bonne vieille boule de cristal qui provient de Clérac, un petit patelin du sud-ouest de la France. Est-ce qu’elle fonctionne ici? Peut-être bien que oui, peut-être bien que non, à vous de voir!

Dans un cycle clairement baissier des taux pour les prochaines année, il semble y avoir 2 options valides si vous devez choisir un produit hypothécaire actuellement:

· Taux fixe court terme, avec un taux bas garanti pour une durée fixe mais pas trop longue pour pouvoir renégocier votre taux rapidement.

· Le taux variable, qui coûte plus cher actuellement que les taux fixe, mais qui vous permettra de bénéficier directement des baisses de taux à venir. C’est aussi un produit qui vous permet de bloquer le taux à court de terme pour un taux fixe. Disons qu’en décembre 2025 le taux directeur a bien diminué à 2,75 %, les taux fixes auront eux aussi diminué. Ceci vous permettra peut-être de mettre la main sur un taux fixe à 3,50 % pour le reste de votre terme et vous n’aurez donc plus de tracas avec les fluctuations du taux variable!

Pour un projet d’achat, mettez la date de notaire le plus loin possible pour pouvoir bénéficier des possibles baisses de taux (je parle des taux fixes, bien entendu).

Pour un renouvellement, on discute de l’état des taux 3 mois avant votre renouvellement mais on fait le choix du prêteur et du produit 30 jours avant la date d’échéance de votre prêt.

Finalement, pour des projet de travaux: à cause de la hausse des taux, les propriétaires refinancent moins et il y a moins d’achats sur le marché. Ceci fait en sorte que les entrepreneurs sont plus disponibles, avec des prix plus raisonnables! Encore une fois, si vous pouvez retarder un peu le refinancement de votre propriété, vous pourrez bénéficier de taux plus avantgeux.